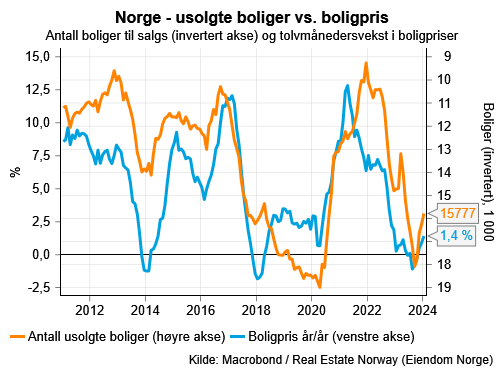

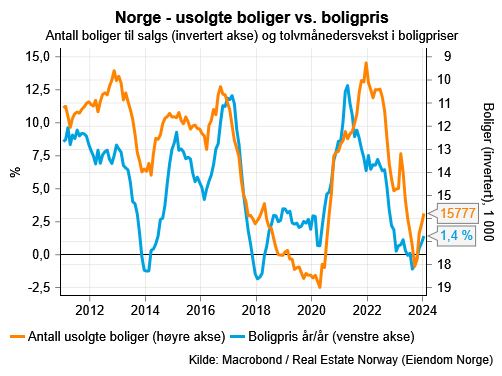

115

Status på salg og igangsetting av nye boliger – februar 2025

I februar var salget av nye boliger 42 prosent høyere og igangsettingen av nye boliger 82 prosent høyere enn nivåene i februar 2024. Selv om aktiviteten fortsatt er på et svært lavt nivå, ser trenden ut til å gå i riktig retning.

0

Siste tolvmånedersperiode ble det solgt 15 642 boenheter, 18 prosent over forrige tolvmånedersperiode. Salget fordelt på boligtyper er: 3 625 eneboliger (+1 prosent), 3 413 småhus (+11 prosent) og 8 604 leiligheter (+31 prosent).

Salget av nye boliger de siste tre månedene (desember 2024 og januar og februar 2025) var 23 prosent over tilsvarende periode året før. Salget de siste tre månedene fordelt på boligtyper: 1 104 eneboliger (+29 prosent), 1 204 småhus (+32 prosent) og 2 358 leiligheter (+16 prosent).

Salget av nye boliger i februar 2025 var 42 prosent over februar 2024.

Igangsettingen

Siste tolvmånedersperiode ble det igangsatt (byggearbeidet i gang) 14 173 boenheter, 4 prosent over forrige tolvmånedersperiode. Igangsettingen fordelt på boligtyper: 3 215 eneboliger (-20 prosent), 3 014 småhus (-9 prosent) og 7 943 leiligheter (+26 prosent).

Igangsettingen av nye boliger de siste tre månedene (desember 2024 og januar og februar 2025) var 11 prosent over tilsvarende periode året før. Igangsettingen de siste tre månedene fordelt på boligtyper: 1 004 eneboliger (+4 prosent), 1 110 småhus (-1 prosent) og 2 854 leiligheter (+20 prosent).

Igangsettingen av nye boliger i februar 2025 var 82 prosent over februar i 2025.

Fritidsboliger

Siste tolvmånedersperiode ble det solgt 2 045 enheter, 8 prosent over forrige tolvmånedersperiode Det ble igangsatt (byggearbeidet i gang) 1 830 enheter, 33 prosent under forrige tolvmånedersperiode.

Salget av nye fritidsboliger de siste tre månedene (desember 2024 og januar og februar 2025) var 3 prosent over tilsvarende periode året før, mens igangsettingen var 5 prosent under.

Resultatene er hentet fra Boligbarometeret, som er en innrapportering av salgs- og igangsettingstall fra boligutviklerne.

center

0

left

-1

Klart for utendørssesongen – hvordan ser husholdningene på årets oppussing?

Når dagene blir lysere og gradestokken kryper oppover, våkner oppussingslysten til live i norske hjem. Etter en lang vinter er det mange som ser på husvegger, terrasser og vinduer med et kritisk blikk – og bestemmer seg for at i år, da skal det gjøres noe!

Nordmenns hverdagsvaner og boligsituasjon

Hva bruker vi tiden på i hverdagen, og har pandemien endret våre hverdagsvaner? Det forsøker vi å finne svaret på i vår nye Future Living-rapport som publiseres i slutten av mars.

Status på salg og igangsetting av boliger – januar 2025

Salget av nyboliger har fått en sterk start i 2025, med en økning på 52 prosent fra januar 2024. Samtidig er igangsettingen på sitt laveste nivå noensinne for en januarmåned.